The Trump administration is actively discussing promoting other countries to adopt the US dollar as their main currency to counter the de-dollarization trend. The White House Economic Advisory Committee, National Security Council, National Economic Council, and Treasury Department have held closed-door meetings with John Hopkins University professor Steve Hanke to develop a systematic strategy for promoting the US dollar. Hanke, a global authority in currency, has previously led the dollarization processes in Montenegro (1999) and Ecuador (2000), and designed currency board systems for Estonia, Lithuania, Bulgaria, Bosnia, Argentina (Currency Board Committee), and five other countries, his insights are of key reference value in understanding current policy trends.

一、去美元化威胁的现实评估

一、去美元化威胁的现实评估截至2025年11月,全球外汇储备中美元占比已降至58.4%(IMF COFER数据,2025Q3),较2021年峰值59.2%进一步下滑。同期,人民币国际化加速,SWIFT系统人民币支付占比升至4.12%(2025年10月),较2020年翻倍。金砖国家(BRICS+)内部贸易中,非美元结算比例已达36%(巴西央行2025年报告),其中中俄双边贸易95%以上以本币结算。

俄罗斯外储美元资产自2018年以来锐减78%,中国持续增持黄金(2025年10月央行黄金储备达2,312吨,占外储12.8%),并推动“一带一路”沿线国家以人民币计价能源合约。2025年8月,沙特首次以人民币结算500亿美元石油出口,标志石油美元体系裂痕扩大。

特朗普团队将此视为国家安全威胁。白宫内部评估显示,若美元储备货币地位降至50%以下,美国年均可节省的“铸币税”将减少约1,200亿美元,相当于GDP的0.4%。更严重的是,美元融资成本上升将放大联邦债务压力——2025财年利息支出已达1.18万亿美元(CBO预测),占联邦收入22.3%。

二、美元推广的三种制度路径汉基向政府提交的政策框架包含三层次美元国际化机制:

1. 官方美元化(Official Dollarization)

完全废弃本国货币,以美元作为法定货币、记账单位和税收支付工具。目前全球已有厄瓜多尔(2000年)、萨尔瓦多(2001年)、津巴布韦(2009年部分)、东帝汶、帕劳、马绍尔群岛等采用。巴拿马自1904年起实现官方美元化,过去120年未发生银行危机。

优势:

消除货币错配风险,终结恶性通胀(厄瓜多尔1999年通胀96%,2001年降至4%,2025年为-0.2%)。

吸引外资回流,终结资本外逃循环。

降低主权违约概率(巴拿马百年无违约记录)。

实施条件: 仅需央行持有足够毛外汇储备覆盖货币基础(M0),而非净储备为正。阿根廷央行2025年10月毛储备约280亿美元,M0约220亿美元,理论上具备转换能力。

2. 美元挂钩货币委员会(Currency Board)

保留本国货币符号,但以固定汇率与美元挂钩,货币发行100%由美元储备支持。汉基主导的保加利亚(1997年)货币委员会将列弗与德国马克(后欧元)挂钩,通胀由1996年1,081%降至1998年1%。

优势:

保留货币主权象征,便于政治接受。

强制财政纪律,政府无法通过央行透支融资。

可作为美元化过渡方案。

最新案例: 2025年黎巴嫩央行正与美国谈判建立美元挂钩货币委员会,拟以1:150,000固定汇率替换崩盘的黎镑(黑市汇率已达1:100,000)。

3. 私营稳定币(GENIUS Act框架)

2025年7月通过的《GENIUS Act》要求美元稳定币发行人100%持有美国国债或现金等价物储备,并接受财政部监管。截至2025年11月,符合GENIUS标准的稳定币总市值达2,860亿美元(Fed数据),较2024年增长312%。

机制: 每发行1枚稳定币,需对应存入1美元国债,形成“私营货币委员会”。

财政效应: 2025财年新增国债需求约1,100亿美元,压低10年期美债收益率约8个基点(摩根士丹利测算)。

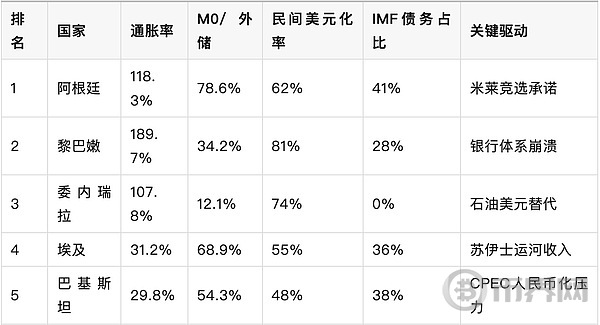

三、目标国家筛选与优先级排序汉基对全球200余央行进行八维评估(通胀率、外储覆盖率、资本外逃指数、美元化民间使用率、IMF债务占比、政治稳定性、区域示范效应、特朗普个人关系),筛选出50个高潜力国家。前十名如下(2025年11月数据):

阿根廷优先级分析:

2025年资本外逃累计达1,770亿美元(汉基-弗兰克·瓦罗模型),占累计债务76%。

若实现美元化,预计首年GDP增长8.3%(类似厄瓜多尔2000年效应),吸引回流资本400-600亿美元。

米莱政府虽受IMF压力推迟计划,但特朗普亲自干预可迫使IMF让步(类似2000年厄瓜多尔案例)。

四、区域连锁反应预测南美多米诺骨牌: 阿根廷美元化将触发区域示范效应。

玻利维亚(通胀42%)民间美元化率已达67%,央行储备仅够覆盖M0的41%。

秘鲁(通胀38%)国会已于2025年9月启动美元化可行性研究。

巴西央行行长2025年10月表态“不排除货币委员会选项”。 汉基预测:若阿根廷2026年完成美元化,南美洲80%国家将在2030年前实现官方或准美元化。

中东能源锚定: 埃及若采纳美元挂钩货币委员会,苏伊士运河收入(年均90亿美元)将全额美元化,带动海湾国家加速去人民币化。2025年11月,科威特已重启与美国谈判恢复1961年废弃的美元挂钩。

五、稳定币的战略配角作用GENIUS Act稳定币虽非主轴,但构成重要补充:

微观渗透

在委内瑞拉,USDT日交易量达1.2亿美元,占GDP的0.4%,成为事实上的平行货币。

技术外溢

Circle公司2025年推出GENIUS合规USDC,在尼日利亚渗透率达28%,压低奈拉黑市溢价。

财政红利

稳定币储备全部投资美债,2025年新增需求相当于美联储QE规模的15%,有效对冲中国减持美债(2025年前三季度减持1,800亿美元)。

六、黄金在美元霸权周期中的定位2025年11月6日,伦敦金现货价为4,126美元/盎司,较2024年初上涨87%。汉基基于“可支配收入占比法”预测牛市顶点为6,000美元/盎司,对应人均可支配收入10%(1980年峰值水平)。

驱动因素:

地缘资产冻结循环:1979年伊朗、2022年俄罗斯、2025年潜在中东新冻结。

央行购金潮:2025年前10月全球央行净购金1,186吨,创历史纪录(世界黄金协会)。

美债信用溢价:10年期美债/TIPS利差升至2.81%,暗示通胀预期与违约风险并存。

期权市场信号: 2025年11月24日到期COMEX黄金期权,未平仓合约中:

看涨4,000美元以上:8,514张(85.14亿美元)

看跌4,000美元以下:4,812张(48.12亿美元) 看涨/看跌比例1.77:1,显示机构押注巩固在4,000美元平台。

七、制度性障碍与突破路径1. IMF阻力

IMF对美元化持结构性反对(2025年阿根廷、2000年厄瓜多尔案例)。但美国作为最大股东(投票权16.5%)可通过执行董事会施压。特朗普或效仿里根1980年代,威胁削减IMF美方出资(2025年份额320亿美元),迫其转变立场。

2. 央行资产负债表障碍

传统观点要求净储备为正,实则只需毛储备覆盖M0。黎巴嫩央行2025年净储备为-420亿美元,但毛储备达180亿美元,足以支撑1:150,000挂钩。

3. 政治交易成本

美元化需放弃铸币税(约占GDP 1-2%)。可通过以下补偿:

美国提供10年期低息贷款(类似1997年保加利亚6亿美元过渡贷款)。

开放农产品出口配额(阿根廷大豆、牛肉)。

军事基地协议(厄瓜多尔曼塔基地重启谈判中)。

八、政府关门与财政纪律的宪法方案2025年美国联邦政府面临史上最长关门风险(CBO预测若无协议将持续至2026年3月)。汉基提出《瑞士债务刹车》宪法修正案:

联邦支出增速不得超过真实GDP增长率。

赤字仅限周期性调整,结构性赤字为零。

由36州触发Article V制宪会议(需34州,已达标),绕过国会阻力。

国际镜像效应: 美元化国家因无央行融资通道,自动实现财政直筒夹克。厄瓜多尔2025年财政赤字仅占GDP 0.8%,公共债务/GDP比42%,远优于阿根廷(142%)。

九、结论:美元霸权的结构性重塑特朗普政府的美元推广战略并非零和博弈,而是通过制度输出实现多方共赢:

美国

巩固铸币税、压低融资成本、遏制中国金融扩张。

目标国

终结恶性通胀、吸引资本回流、打破违约循环。

全球体系

提供公共产品,稳定新兴市场金融。

若阿根廷2026年率先突破,南美美元化浪潮将重塑全球货币版图。结合GENIUS Act稳定币渗透与黄金战略储备,美国可在2030年前将美元储备占比稳定在55%以上,成功逆转去美元化趋势。